個人年金型保険について解説!将来への準備を着実にしたい人のメリットデメリットを調査

老後の生活設計に欠かせない商品として「個人型年金保険」が注目を集めています。多くの方々が老後の安心を求めて、個人型年金保険への加入を検討していることでしょう。本記事では、個人型年金保険の概要や種類について明瞭に解説いたします。また、個人型年金保険の利点と欠点も詳しく説明しますので、ぜひ参考にしてください。

↓ 外貨建てで「個人年金保険控除対象」「告知不要で申込可能」↓

個人年金型保険とは

まずは、個人型年金保険の概要を解説します。

公的年金の不足を補完する保険

個人型年金保険を契約することで、公的年金だけでは不足する部分を補うことができます。日本では国民皆保険制度が採用されており、原則として全国民が年金制度に加入します。

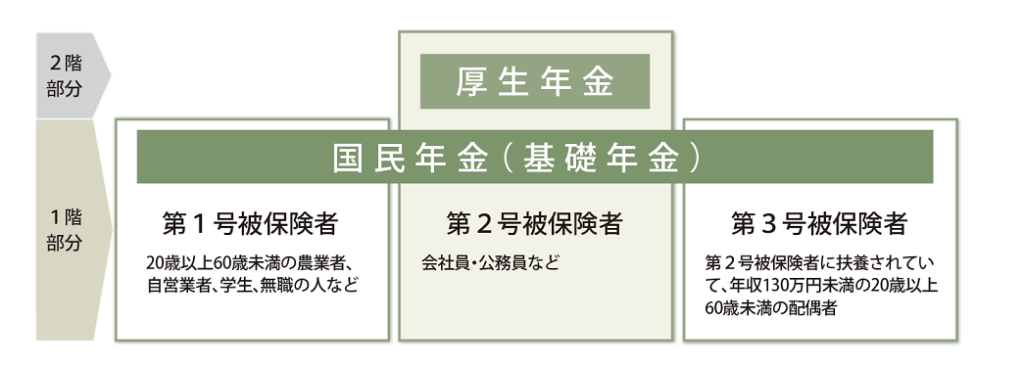

加入する公的年金の種類は以下のとおりです。

- 第一号被保険者:自営業者や専業主婦(夫)等:国民年金

- 第二号被保険者:会社員や公務員等:国民年金と厚生年金

- 第三号被保険者:第二号被保険者に扶養されている年収130万未満の20歳以上60歳未満の配偶者

会社員や公務員は、国民年金と厚生年金の両方を受給可能です。一方で、自営業者や専業主婦は国民年金のみしか受け取れません。また、厚生年金を受け取れる会社員や公務員でも、現役時代の年収が低い人は年金受給額が少額です。そのため、公的年金だけでは、老後の生活が苦しい人もいます。

出典:日本年金機構「公的年金制度の種類と加入する制度」

そのような人を対象とした商品が、個人型年金保険です。公的年金に加えて、自分自身で年金を準備することができます。

個人年金保険は民間の保険会社が販売する保険で、加入は任意です。10年間などの一定期間のみ年金を受け取るものもあれば、死亡するまで一定額を受給し続けることが可能な商品もあります。

受取開始年齢や年金額は、契約時に設定可能です。

保険料の払込方法を選べる

厚生年金は強制的に毎月の給与から保険料が天引きされますが、個人型年金保険は自分の都合に合わせて保険料の振込方法を選べます。

主な個人型年金保険の支払方法は以下のとおりです。

- 月払い

- 半年払い

- 年払い

- 一時払い

国民年金2年分をまとめて支払うことなどは可能ですが、「一時払い」は選択できません。一括払いなど保険料振込方法が多い点が、個人型年金保険の特徴です。

↓ 外貨建てで「個人年金保険控除対象」「告知不要で申込可能」↓

個人年金型保険の種類

自分で年金を準備できる個人型年金保険ですが、その種類はさまざまです。ここからは、個人型年金保険の種類を解説します。

年金の受取方法による種類

個人型年金保険は、年金の受取方法によって以下のように種類が分かれます。

確定年金

確定年金は、生死関係なく契約時に決めた一定期間は年金を受給できる受取方法です。受給期間内に被保険者が死亡した場合、契約時に定めた後続年金受取人が年金を代わりに受給します。

確定年金は、途中で死亡することにより総受給額が少なくなるリスクの回避が可能です。ただし、受給期間後に生存している場合でも、年金の受給はストップします。

有期年金

有期年金は契約時に定めた一定期間のみ年金を受給でき、死亡すると年金の支給がストップする受取方法です。そのため、受給期間内に死亡すると、総受給額が総支払保険料を下回るリスクがあります。一方で、確定年金よりも保険料は安くなります。

終身年金

終身年金は、死亡するまで年金を受給できる受取方法です。国民年金や厚生年金などの公的年金と同様の仕組みになっています。生きている限り年金をもらえるため、長生きにより生活費が不足するリスクの回避が可能です。

ただし、終身年金は、一般的に有期年金や確定年金よりも保険料が高くなっています。支払える保険料と相談しながら、契約を検討してみてください。

年金の運用方法による種類

個人型年金保険は、契約者から預かった保険料を保険会社が運用します。運用方法は、2つの種類に分かれます。

確定年金

確定年金は、契約時に運用利率が決まっている運用方法です。確実にお金を増やせる一方で、運用利率は低く設定されています。

そのため、定額年金は確実に老後資金の準備をおこないたい人におすすめです。一方で、運用によりお金を大きく増やしたい人には向いていない運用方法でしょう。

変額年金

変額年金は、運用成績に応じて年金額が変動する運用方法です。受給額が大きく増える可能性のある一方で、大きく減少するリスクもあります。特に、外貨で運用する場合は為替リスクが生じるため、値動きは大きいです。運用成績が悪い場合には、還元率が100%を下回ることもあるので注意しましょう。

変額年金は、運用によって資産を増やしたい人におすすめの運用方法です。一方で、確実に老後資金を増やしたい人は、変額年金ではなく確定年金を検討してみてください。

↓ 外貨建てで「個人年金保険控除対象」「告知不要で申込可能」↓

個人年金型保険のメリット

ここからは、個人型年金保険で将来に備えるメリットを紹介します。

老後資金を貯める仕組みが作れる

個人型年金保険への加入により、老後の資金の自動的な準備が可能となります。この形式の保険には、契約後に定期的な保険料の支払いが求められます。自分で資産運用を行う場合、都度投資商品を選んで購入する手間が必要ですが、個人型年金保険ではその必要がありません。一度契約すれば、自動的に老後資金を準備する仕組みが整います。

したがって、計画的な貯蓄や資産形成が苦手な方、または忙しくて資産運用に時間を割けない方には、個人型年金保険による老後資金の準備がおすすめです。

所得税と住民税が安くなる

個人型年金保険に加入すれば、所得税と住民税を安くできます。個人型年金保険は、所得を控除できる生命保険料控除の適用対象です。生命保険料控除を利用すれば、年間に支払った保険料の一部を所得から控除できます。

生命保険料控除の金額は、以下のとおりです。

所得税の生命保険料控除額(2012年1月1日以降に締結した契約)

| 年間の支払保険料 | 所得税の控除額 |

| 2万円以下 | 支払保険料全額 |

| 2万円超4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 一律4万円 |

出典:国税庁「No.1140 生命保険料控除」

住民税の生命保険料控除額(2012年1月1日以降に締結した契約)

| 年間の支払保険料 | 所得税の控除額 |

| 1万2,000円以下 | 支払保険料全額 |

| 1万2,000円超3万2,000円以下 | 支払保険料×1/2+6,000円 |

| 3万2,000円超5万6,000円以下 | 支払保険料×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

出典:生命保険文化センター「生命保険料控除制度とは?」

生命保険料控除は、所得税率が高い人ほど節税効果が大きいです。

年間に8万円の個人年金保険料を支払う場合、所得税率ごとに安くなる所得税の金額は以下のとおりとなります。

年間8万円の個人年金保険料を支払っている場合に安くなる所得税の金額

| 所得税率 | 安くなる所得税 |

| 5% | 2,000円 |

| 10% | 4,000円 |

| 20% | 8,000円 |

| 23% | 9,200円 |

| 33% | 1万3,200円 |

| 40% | 1万6,000円 |

| 45% | 1万8,000円 |

所得税率が5%の人は2,000円しか節税効果がありませんが、所得税率が45%の人は1万8,000円もの節税が可能です。所得が高い人ほど、個人年金保険への加入で所得税を抑えられます。

また、住民税率は一律で10%です。年間8万円の個人年金保険料を支払う場合は、2,800円(2万8,000円×10%)の節税が可能です。所得税と住民税が安くなることにより、実質的な保険料の自己負担額を減らせるのは個人型年金保険のメリットとなります。

据え置きを利用すると受給額が増える

個人年金保険は据置期間を長くすると受給額を増やせます。据え置きとは、保険料を支払った後も年金を受け取らずに待機しておくことです。据置期間中も保険料の運用は続くため、基本的にもらえる年金は増えます。銀行にお金を預けてもほとんどお金が増えない時代には、個人年金保険の据え置きを利用するメリットは大きいでしょう。

個人年金型保険のデメリット

最後に、個人年金保険で将来に備えるデメリットを紹介します。

返戻率が高いとはいえない

運用利率が決まっている定額年金の場合、返戻率は105%以下のものがほとんどです。年利3%で毎月1万円のつみたて投資をした場合、20年後の資産額は約328万円になります。

一方で、返戻率が103%の個人年金保険で運用した場合に受け取れる金額は、約247万円です。定額年金と比べると、個人年金保険の返戻率が高いとはいえません。

途中で解約すると返戻率が低い

個人年金保険を途中で解約した場合は、解約返戻金を受け取れます。ただし、解約返戻金は返戻率が低いことが一般的です。払い込んだ保険料の総額よりも解約返戻金が低くなり、元本割れを起こす可能性があります。

途中でまとまったお金が欲しくなった場合に気軽に解約できないことは、個人年金保険のデメリットです。契約時には、将来の支払いが厳しくならない金額の保険料を設定するように注意しましょう。

インフレに弱い

個人年金保険はインフレに弱いことも特徴です。インフレとは、物価上昇が続き生活にかかる費用が高騰する状態をさします。毎年2%のインフレが続いている場合、今100万円のものやサービスの価格が10年後には約122万円になります。

返戻金が103%の個人年金保険(定額年金)に加入して、100万円が103万円に増えたとしても実質的なお金の価値は目減りしています。10年前に100万円だった商品を購入するには122万円が必要なため、個人年金保険で受け取る103万円では購入ができません。

受け取る年金に税金がかかる

個人年金保険は、受け取る際に税金が発生することもデメリットです。保険料の負担者と保険金の受取人が同じ場合、受け取った年金からその金額に対応する振込保険料を差し引いた額が雑所得となります。

雑所得は所得税や住民税の課税対象です。保険料を支払う際は生命保険料控除により所得税と住民税を安くできますが、保険金を受け取る際には税金がかかることに注意しましょう。

↓ 外貨建てで「個人年金保険控除対象」「告知不要で申込可能」↓

まとめ

個人型年金保険は、自分自身で年金を用意することに適した民間の保険商品です。一度契約すれば、自動で老後資金を用意できます。また、生命保険料控除により所得税と住民税の節税も可能です。

一方で、返戻率の低さやインフレに弱いデメリットもあります。自分自身で資産運用をした方が、老後資金をより多く作れる場合もあるでしょう。メリット・デメリットを考慮して、ぜひ自分にあった老後対策の方法を見つけてみてください。