医療保険『入院日額はいくらにしたら良い?』

閲覧数:1281

公開日:2022-05-21

更新日:2024-05-04

この記事を執筆した保険プランナー

小川健一

5.0

(11件)

オンライン相談

来店相談

訪問相談

訪問相談

来店相談

オンライン相談

経歴:

10年 年間相談件数: 250件

所属:

株式会社ワールドフィナンシャル 東京第一支社

取扱い:

生命保険21社 損害保険11社

保有資格:

TLC (生保協会認定FP), 生命保険募集人, 損害保険募集人

多くの方が入っている医療保険。

主契約(メインの保障)は入院給付金と呼ばれる保障で入院した日数×金額が保険金として給付されるものです。

最近は「入院一時金」と呼ばれる特約(オプション)で入院日数に関係なくまとまったお金が出ることから、短期入院への備えとして注目されており、実際付けるケースも多く見受けられます。

ところで、TV-CMやパンフレットを見ると、

「入院日額5千円で月額保険料〇〇円」「入院日額1万円で月額保険料〇〇円」

って見聞きしますが、果たして日額いくらにしたら良いかご存じでしょうか?

①高額療養費制度

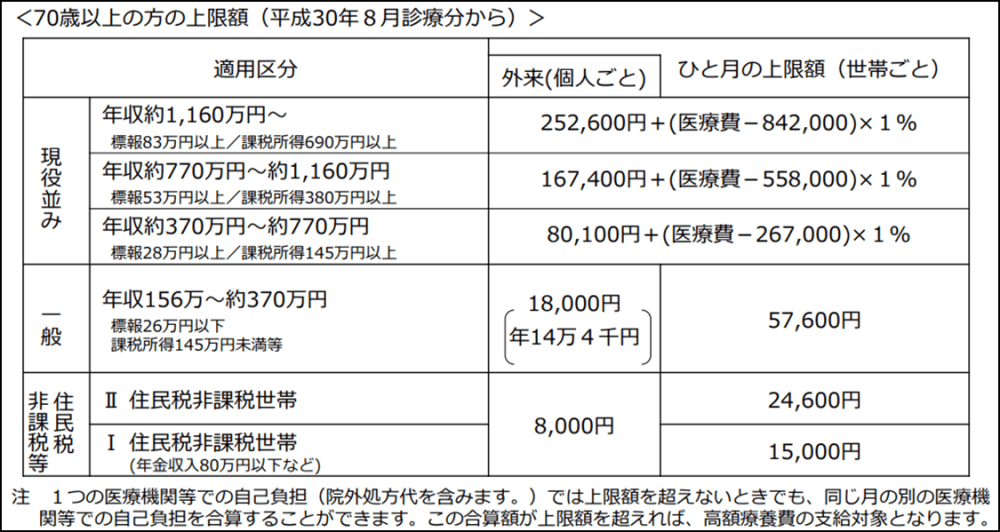

入院日額給付金を考えるにあたり、「高額療養費制度」を知っておく必要があります。

高額療養費制度とは、同一月において高額な医療費の自己負担が必要となった場合、限度額を超えた分について払い戻しを受けられる制度です。

限度額については下記の通り、自己負担の限度額は年齢や所得によって異なります。

※厚生労働省HPより抜粋

※厚生労働省HPより抜粋

※厚生労働省HPより抜粋

※厚生労働省HPより抜粋

この制度は、公的医療保険に加入している方に対するもので、公的医療保険には、国民健康保険、会社などを通じて加入する健康保険組合、後期高齢者医療制度、共済組合などが含まれます。

例) 年収500万円の方が同一月に2週間入院し、医療費が80万円かかったとした場合、

80,100円+(800,000―267,000)×1%=85,430円

69歳以下と70歳以上での違いは、年収370万円まで(月額28万円未満)での区分です。

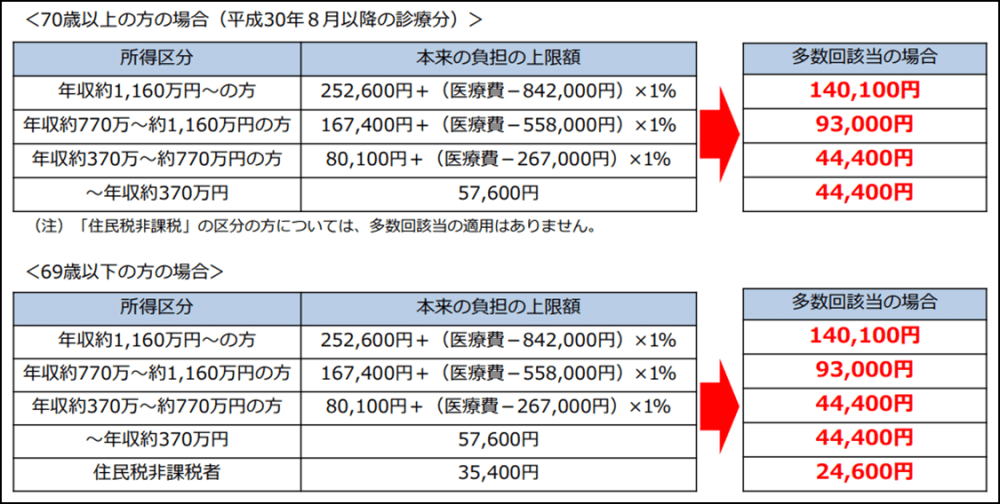

この制度には世帯合算(複数での受診・同一世帯で同じ保険に加入の別の方の合算)や、多数回該当(過去12か月以内に3回以上、上限額に達した場合は、4回目から該当)という更に負担が軽減される仕組みもあります。

注)69歳以下の方の受診については2万1千円以上の自己負担のみ合算されます。

※厚生労働省HPより抜粋

高額療養費制度は非常にありがたい制度ですが、1点気を付けて頂きたい点として、1か月の期間が毎月1日から末日までの区切りです。

月途中から1か月入院した場合は、2か月に分けて計算となります。

例)4月15日から5月14日まで入院した場合、

4月15日~30日までの合計と5月1日~14日までの合計で別々に計算する。

保険加入ご検討に際し、平均入院日数が1か月以内(30日以内)だからといっても、ふた月にまたいでいた場合は月別に計算しますので、それぞれの月に該当する分を別々で上限額とします。

②限度額適用認定証とは

前述の高額療養費制度では、医療機関より請求された医療費の全額を支払ったうえで申請することにより、自己負担限度額を超えた金額が払い戻しされる有難い制度です。

しかしながら、一時的にせよ多額の費用を立て替えることになるため、経済的に大きな負担となります。

そこで、あらかじめ「限度額適用認定証」の交付を受け、医療機関の窓口に提示することで、医療機関ごとにひと月の支払額が自己負担限度額までとなります。

健康保険証の発行元に申請すると、1週間ほどで届きますので、病院に提示することで、最終的な支払額は高額療養費制度と同額ですが、高額な医療費を立替えることなく軽減できます。高額な医療費がかかりそうなときや、退院までに1週間ほど余裕がある場合は、早めに手続することをお勧めします。

③高額療養費制度に含まれないものは?

公的医療においては高額療養費制度で一定額までの自己負担で済みますが、一方で計算に含まれないものもあります。

・入院中の食事代

入院中の食事代は全額自己負担です。入院中にコンビニでおにぎりを買ってくる訳にはいかず、病院が出す病院食を毎食食べることになります。

現在、一般的な所得の方については1食あたり460円、1日1,380円が掛かります。

※平成30年4月~の金額(全国健康保険協会HPより)

・差額ベッド代

差額ベッド代とは、希望して個室などに入院した場合、基本的に1~4人部屋に入室した際にかかる費用です。

正式には「特別療養環境室料」と呼ばれています。

差額ベッド代は高額療養費制度では対象外となり、全額自己負担となります。

差額ベッドの基準は、

(1)1病室の病床数が4床以下

(2)病床の面積が1人当たり6.4平方メートル以上

(3)病床ごとにプライバシーの確保を図るための設備を備えていること

(4)患者個人用の収納設備や、机、いす、照明の設置 など

です。

令和元年7月1日現在での平均値ですが、1日あたりで1人室:8,018円、2人室:3,044円、3人室:2,812円、4人室:2,562円、平均で6,354円となっています。

ただ病院によって金額幅があり、都内では1日10万円超の部屋もあります。

・先進医療費

医療保険の特約でみかける先進医療は、公的健康保険の対象にするかどうか評価する段階にある治療法・手術法で厚生労働大臣が指定した治療法を指します。

※最新の治療方法の全てを指す訳ではありません。

先進医療費の一部は合算が可能ではあるものの、基本的には全額自己負担となります。仮に先進医療を受ける場合、それに伴う診察・検査・投薬・注射・入院料など、一般的な治療と共有する部分については保険医療が適用されるのですが、その部分の費用においてのみ高額療養費制度の対象であって、高額となる先進医療の技術料自体は高額療養費制度の対象外となります。

・その他の対象外となる費用

上記にあげた対象外となる費用の他に、保険証の効かない自由診療に伴う費用や病院への交通費なども対象外となります。

1か月にかかる薬剤代が4,000万円超(リンパ腫用の抗がん剤)の自由診療費用もありますし、入院時のレンタルパジャマや付き添いの方の費用(1時間あたり3,000~10,000円)、また入院通院時に付き添ってもらうヘルパーさんの費用なども対象外になります。

④医療保険の金額設定はどうしたら良い?

さて、以上のことを踏まえて、医療保険をご検討する際は保障金額をいくらにしたら良いかですが、

必ずかかる費用として少なくとも「入院時の治療費」「入院中の病院食代」は念頭に置いた方が良いでしょう。

かといって、実際に入院したものの、「何日入院するか?」はケースバイケースです。

少々古いデータですが、平成29年で29.3日となっています。

年代別では15~34歳で11.1日、35~64歳で21.9日、65歳以上では37.6日、75歳以上となると43.6日になります。

疾病別では、重大疾病の代表格であるがんは概ね20日以内、一方で精神疾患や脳血管系では2か月超となることもあります。

長期であれば入院日額×日数の保障で考えると良いのですが、そこに短期入院時もカバーしようとすると入院一時金を組み合わせるとカバーしやすくなります。

注)入院一時金のみでカバーしようとすると保険料負担が大きくなります。

公的医療で且つ高額療養費制度を前提とした場合、年収別で1か月あたり、

・年収156~370万円:約6万円+(病院食460円×3食×入院日数)

・年収370~770万円:約9万円+(病院食460円×3食×入院日数)

・年収770~1,160万円:約18万円+(病院食460円×3食×入院日数)

・年収1,160万円以上:約27万円+(病院食460円×3食×入院日数)

が基準になります。

※前述の通り、毎月1日~末日での計算になります。

これを踏まえて、且つ月またぎも考慮すると、

・年収370~770万円の場合、

1週間(7日)入院の場合:9万円+(460円×3食×7日)=99,660円⇒約10万円

2週間(14日)入院の場合:9万円+(460円×3食×14日)=109,320円⇒約11万円

1か月(30日)入院の場合:9万円+(460円×3食×30日)=131,400円⇒約13万円

1か月半(45日)入院の場合:9万円×2+(460円×3食×45日)=242,100円⇒約25万円

2か月(60日)入院の場合:9万円×2+(460円×3食×60日)=262,800円⇒約27万円

・例:年収770~1,160万円の場合、

1週間(7日)入院の場合:18万円+(460円×3食×7日)=189,660円⇒約19万円

2週間(14日)入院の場合:18万円+(460円×3食×14日)=199,320円⇒約20万円

1か月(30日)入院の場合:18万円+(460円×3食×30日)=221,400円⇒約22万円

1か月半(45日)入院の場合:18万円×2+(460円×3食×45日)=422,100円⇒約42万円

2か月(60日)入院の場合:18万円×2+(460円×3食×60日)=442,800円⇒約44万円

これを概ねカバー出来るように保険を組んでみると良いかと思います。

年収370~770万円の場合、

・日額5千円+入院一時金9万円プラン

1週間(7日)入院:12.5万円 ・ 2週間(14日)入院:11万円 ・ 1か月(30日)入院:24万円

1か月半(45日)入院:31.5万円 ・ 2か月(60日)入院:39万円

で組めば基本的にはカバー出来ます。

年収770~1,160万円の方であれば、

・日額7千円+入院一時金15万円プラン

1週間(7日)入院:19.9万円 ・ 2週間(14日)入院:24.8万円 ・ 1か月(30日)入院:36万円

1か月半(45日)入院:46.5万円 ・ 2か月(60日)入院:57万円

で組めば基本的にはカバー出来ます。

上記を参考に、例えば「入院の際は絶対に個室に入るんだ」という方であれば入院給付金をプラスアルファ、

「がん入院の時は抗がん剤の副作用もあるだろうから個室にしたい」場合はがん入院給付金(女性であれば女性疾病入院給付金でもOK)特約で上乗せされると保険料的に極力負担を抑えられます。

皆様が医療保険をご検討・点検・見直しをされる際のご参考になれば幸いです。

(以上)

主契約(メインの保障)は入院給付金と呼ばれる保障で入院した日数×金額が保険金として給付されるものです。

最近は「入院一時金」と呼ばれる特約(オプション)で入院日数に関係なくまとまったお金が出ることから、短期入院への備えとして注目されており、実際付けるケースも多く見受けられます。

ところで、TV-CMやパンフレットを見ると、

「入院日額5千円で月額保険料〇〇円」「入院日額1万円で月額保険料〇〇円」

って見聞きしますが、果たして日額いくらにしたら良いかご存じでしょうか?

①高額療養費制度

入院日額給付金を考えるにあたり、「高額療養費制度」を知っておく必要があります。

高額療養費制度とは、同一月において高額な医療費の自己負担が必要となった場合、限度額を超えた分について払い戻しを受けられる制度です。

限度額については下記の通り、自己負担の限度額は年齢や所得によって異なります。

※厚生労働省HPより抜粋※厚生労働省HPより抜粋この制度は、公的医療保険に加入している方に対するもので、公的医療保険には、国民健康保険、会社などを通じて加入する健康保険組合、後期高齢者医療制度、共済組合などが含まれます。

例) 年収500万円の方が同一月に2週間入院し、医療費が80万円かかったとした場合、

80,100円+(800,000―267,000)×1%=85,430円

69歳以下と70歳以上での違いは、年収370万円まで(月額28万円未満)での区分です。

この制度には世帯合算(複数での受診・同一世帯で同じ保険に加入の別の方の合算)や、多数回該当(過去12か月以内に3回以上、上限額に達した場合は、4回目から該当)という更に負担が軽減される仕組みもあります。

注)69歳以下の方の受診については2万1千円以上の自己負担のみ合算されます。

※厚生労働省HPより抜粋

高額療養費制度は非常にありがたい制度ですが、1点気を付けて頂きたい点として、1か月の期間が毎月1日から末日までの区切りです。

月途中から1か月入院した場合は、2か月に分けて計算となります。

例)4月15日から5月14日まで入院した場合、

4月15日~30日までの合計と5月1日~14日までの合計で別々に計算する。

保険加入ご検討に際し、平均入院日数が1か月以内(30日以内)だからといっても、ふた月にまたいでいた場合は月別に計算しますので、それぞれの月に該当する分を別々で上限額とします。

②限度額適用認定証とは

前述の高額療養費制度では、医療機関より請求された医療費の全額を支払ったうえで申請することにより、自己負担限度額を超えた金額が払い戻しされる有難い制度です。

しかしながら、一時的にせよ多額の費用を立て替えることになるため、経済的に大きな負担となります。

そこで、あらかじめ「限度額適用認定証」の交付を受け、医療機関の窓口に提示することで、医療機関ごとにひと月の支払額が自己負担限度額までとなります。

健康保険証の発行元に申請すると、1週間ほどで届きますので、病院に提示することで、最終的な支払額は高額療養費制度と同額ですが、高額な医療費を立替えることなく軽減できます。高額な医療費がかかりそうなときや、退院までに1週間ほど余裕がある場合は、早めに手続することをお勧めします。

③高額療養費制度に含まれないものは?

公的医療においては高額療養費制度で一定額までの自己負担で済みますが、一方で計算に含まれないものもあります。

・入院中の食事代

入院中の食事代は全額自己負担です。入院中にコンビニでおにぎりを買ってくる訳にはいかず、病院が出す病院食を毎食食べることになります。

現在、一般的な所得の方については1食あたり460円、1日1,380円が掛かります。

| 区分 | 金額 |

| 一般の方 | 1食につき 460円 |

| 難病患者、小児慢性特定疾患患者の方(住民税非課税世帯を除く) | 1食につき 260円 |

| 住民税非課税世帯の方 | 1食につき 210円 |

| 住民税非課税世帯の方で過去1年間の入院日数が90日を超えている場合 | 1食につき 160円 |

| 住民税非課税世帯に属しかつ所得が一定基準に満たない70才以上の高齢受給者 | 1食につき 100円 |

・差額ベッド代

差額ベッド代とは、希望して個室などに入院した場合、基本的に1~4人部屋に入室した際にかかる費用です。

正式には「特別療養環境室料」と呼ばれています。

差額ベッド代は高額療養費制度では対象外となり、全額自己負担となります。

差額ベッドの基準は、

(1)1病室の病床数が4床以下

(2)病床の面積が1人当たり6.4平方メートル以上

(3)病床ごとにプライバシーの確保を図るための設備を備えていること

(4)患者個人用の収納設備や、机、いす、照明の設置 など

です。

令和元年7月1日現在での平均値ですが、1日あたりで1人室:8,018円、2人室:3,044円、3人室:2,812円、4人室:2,562円、平均で6,354円となっています。

ただ病院によって金額幅があり、都内では1日10万円超の部屋もあります。

・先進医療費

医療保険の特約でみかける先進医療は、公的健康保険の対象にするかどうか評価する段階にある治療法・手術法で厚生労働大臣が指定した治療法を指します。

※最新の治療方法の全てを指す訳ではありません。

先進医療費の一部は合算が可能ではあるものの、基本的には全額自己負担となります。仮に先進医療を受ける場合、それに伴う診察・検査・投薬・注射・入院料など、一般的な治療と共有する部分については保険医療が適用されるのですが、その部分の費用においてのみ高額療養費制度の対象であって、高額となる先進医療の技術料自体は高額療養費制度の対象外となります。

・その他の対象外となる費用

上記にあげた対象外となる費用の他に、保険証の効かない自由診療に伴う費用や病院への交通費なども対象外となります。

1か月にかかる薬剤代が4,000万円超(リンパ腫用の抗がん剤)の自由診療費用もありますし、入院時のレンタルパジャマや付き添いの方の費用(1時間あたり3,000~10,000円)、また入院通院時に付き添ってもらうヘルパーさんの費用なども対象外になります。

④医療保険の金額設定はどうしたら良い?

さて、以上のことを踏まえて、医療保険をご検討する際は保障金額をいくらにしたら良いかですが、

必ずかかる費用として少なくとも「入院時の治療費」「入院中の病院食代」は念頭に置いた方が良いでしょう。

かといって、実際に入院したものの、「何日入院するか?」はケースバイケースです。

少々古いデータですが、平成29年で29.3日となっています。

年代別では15~34歳で11.1日、35~64歳で21.9日、65歳以上では37.6日、75歳以上となると43.6日になります。

疾病別では、重大疾病の代表格であるがんは概ね20日以内、一方で精神疾患や脳血管系では2か月超となることもあります。

長期であれば入院日額×日数の保障で考えると良いのですが、そこに短期入院時もカバーしようとすると入院一時金を組み合わせるとカバーしやすくなります。

注)入院一時金のみでカバーしようとすると保険料負担が大きくなります。

公的医療で且つ高額療養費制度を前提とした場合、年収別で1か月あたり、

・年収156~370万円:約6万円+(病院食460円×3食×入院日数)

・年収370~770万円:約9万円+(病院食460円×3食×入院日数)

・年収770~1,160万円:約18万円+(病院食460円×3食×入院日数)

・年収1,160万円以上:約27万円+(病院食460円×3食×入院日数)

が基準になります。

※前述の通り、毎月1日~末日での計算になります。

これを踏まえて、且つ月またぎも考慮すると、

・年収370~770万円の場合、

1週間(7日)入院の場合:9万円+(460円×3食×7日)=99,660円⇒約10万円

2週間(14日)入院の場合:9万円+(460円×3食×14日)=109,320円⇒約11万円

1か月(30日)入院の場合:9万円+(460円×3食×30日)=131,400円⇒約13万円

1か月半(45日)入院の場合:9万円×2+(460円×3食×45日)=242,100円⇒約25万円

2か月(60日)入院の場合:9万円×2+(460円×3食×60日)=262,800円⇒約27万円

・例:年収770~1,160万円の場合、

1週間(7日)入院の場合:18万円+(460円×3食×7日)=189,660円⇒約19万円

2週間(14日)入院の場合:18万円+(460円×3食×14日)=199,320円⇒約20万円

1か月(30日)入院の場合:18万円+(460円×3食×30日)=221,400円⇒約22万円

1か月半(45日)入院の場合:18万円×2+(460円×3食×45日)=422,100円⇒約42万円

2か月(60日)入院の場合:18万円×2+(460円×3食×60日)=442,800円⇒約44万円

これを概ねカバー出来るように保険を組んでみると良いかと思います。

年収370~770万円の場合、

・日額5千円+入院一時金9万円プラン

1週間(7日)入院:12.5万円 ・ 2週間(14日)入院:11万円 ・ 1か月(30日)入院:24万円

1か月半(45日)入院:31.5万円 ・ 2か月(60日)入院:39万円

で組めば基本的にはカバー出来ます。

年収770~1,160万円の方であれば、

・日額7千円+入院一時金15万円プラン

1週間(7日)入院:19.9万円 ・ 2週間(14日)入院:24.8万円 ・ 1か月(30日)入院:36万円

1か月半(45日)入院:46.5万円 ・ 2か月(60日)入院:57万円

で組めば基本的にはカバー出来ます。

上記を参考に、例えば「入院の際は絶対に個室に入るんだ」という方であれば入院給付金をプラスアルファ、

「がん入院の時は抗がん剤の副作用もあるだろうから個室にしたい」場合はがん入院給付金(女性であれば女性疾病入院給付金でもOK)特約で上乗せされると保険料的に極力負担を抑えられます。

皆様が医療保険をご検討・点検・見直しをされる際のご参考になれば幸いです。

(以上)

「一緒に色々と考えてくれるね、ありがとう」

とお客さんが笑顔になることが、わたしのよろこびです。

・・・